Báo cáo kết quả hoạt động giải trí sản xuất kinh doanh của doanh nghiệp cho biết trong kỳ doanh nghiệp kinh doanh có hiệu suất cao không ?

Bài viết dưới đây, đội ngũ giảng viên khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh sẽ hướng dẫn chi tiết các bạn cách lập báo cáo kết quả hoạt động sản xuất kinh doanh theo thông tư 200.

Cách lập báo cáo kết quả hoạt động giải trí sản xuất kinh doanh

>>> Xem thêm: Mẫu B 01-DN Bảng cân đối kế toán theo thông tư 200

1. Căn cứ lập báo cáo kết quả hoạt động giải trí sản xuất kinh doanh

– “ Số năm nay ” trên báo cáo họat động kinh doanh của năm trước để đưa vào “ Số năm trước ”

– Số liệu trên sổ kế toán tổng hợp và sổ kế toán chi tiết cụ thể trong năm dùng cho các thông tin tài khoản từ loại 5 đến loại 9 .

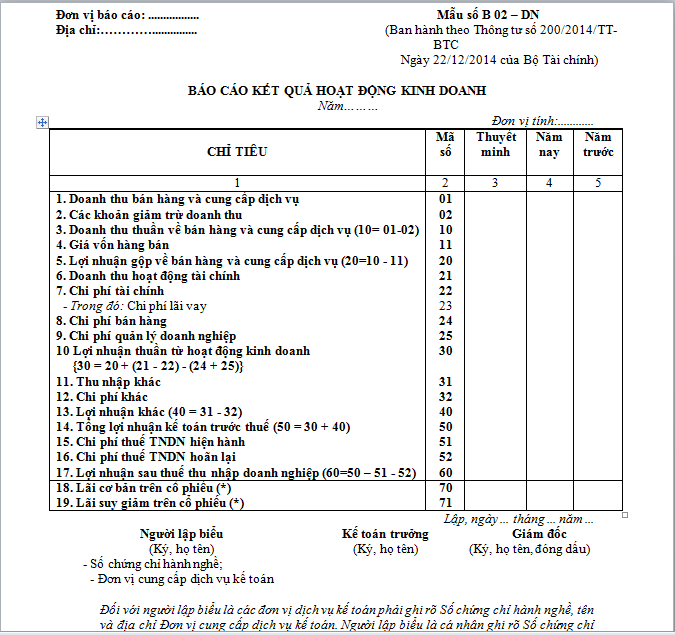

Báo cáo kết quả hoạt động giải trí sản xuất kinh doanh

2. Cách lập báo cáo kết quả hoạt động giải trí sản xuất kinh doanh

- Cột (3) “Thuyết minh”: số liệu chi tiết của chỉ tiêu này trong Bản thuyết minh báo cáo tài chính năm

-

Cột (5) “Năm trước”: số liệu ghi ở cột 4 “năm nay” của từng chỉ tiêu tương ứng của báo cáo này năm trước hoặc theo số đã điều chỉnh trong trường hợp phát hiện ra sai sót trọng yếu của các năm trước có ảnh hưởng đến kết quả kinh doanh của doanh nghiệp trong các năm trước phải điều chỉnh hồi tố

-

Các chỉ tiêu ghi cột (4) “năm nay” :

|

Chỉ tiêu |

Mã số | Cách xác định |

| Doanh thu bán hàng và cung câp dịch vụ | 01 | Tổng số phát sinh bên Có của Tài khoản 511 |

| + Các khoản giảm trừ lệch giá | 02 | Số phát sinh bên Nợ TK 511 đối ứng với bên Có TK 521, TK 333 |

| + Doanh thu thuần về bán hàng và phân phối dịch vụ | 10 |

Số phát sinh bên Nợ của TK 511 đối ứng với bên Có của TK 911 hoặc Mã số 10 = Mã số 01 – mã số 02 |

| + Giá vốn bán hàng | 11 | Tổng số phát sinh bên có của TK 632 đối ứng với bên Nợ của TK 911 |

| Lợi nhuận gộp về bán hàng và cung ứng dịch vụ | 20 | Mã số 20 = Mã số 10 – mã số 11 |

| + Doanh thu hoạt động giải trí kinh tế tài chính | 21 | Tổng số phát sinh bên Nợ của TK 515 đối ứng với bên Có TK 911 |

| Ngân sách chi tiêu kinh tế tài chính | 22 | Tổng số phát sinh bên Có TK 635 đối ứng với bên Nợ TK 911 |

| Ngân sách chi tiêu lãi vay | 23 | Căn cứ vào sổ kế toán cụ thể TK 635, phần ngân sách lãi vay trong kỳ |

| Chi tiêu quản trị kinh doanh | 24 | Tổng số phát sinh bên Có TK 642 đối ứng với bên Nợ của TK 911 |

| + Lợi nhuận thuần từ hoạt động giải trí kinh doanh | 30 |

Mã số 30 = 20 + ( 21 – 22 ) – ( 24 + 25 ) Nếu kết quả lỗ thì ghi trong ngoặc đơn ( … ) |

| + Thu nhập khác | 31 | Tổng số phát sinh bên Nợ của Tài khoản 711 đối ứng với bên Có của TK 911 |

| + Ngân sách chi tiêu khác | 32 | Tổng số phát sinh bên Có của TK 811 đối ứng với bên Nợ của TK 911 |

| + Lợi nhuận khác | 40 | MS40 = MS 31 – MS 32 |

| + Tổng doanh thu kế toán trước thuế | 50 | Mã số 50 = mã số 30 + mã số 40 |

| + Ngân sách chi tiêu thuế thu nhập doanh nghiệp hiện hành | 51 |

Tổng số phát sinh bên Có TK 8211 đối ứng với bên Nợ Tk 911 hoặc Tổng số phát sinh bên Nợ TK 8211 đối ứng với bên Có TK 911 |

| + Ngân sách chi tiêu thuế thu nhập doanh nghiệp hoãn lại | 52 |

Tổng số phát sinh bên Có TK 8212 đối ứng với bên Nợ Tk 911 hoặc Tổng số phát sinh bên Nợ TK 8212 đối ứng với bên Có TK 911 |

| + Lợi nhuận sau thuế thu nhập doanh nghiệp | 60 | Mã số 60 = mã số 50 – Mã số 51 – Mã số 52 |

| Lãi cơ bản trên CP | 70 |

|

| Lãi suy giảm trên CP | 71 |

|

Xem thêm: Kinh nghiệm kiểm tra nhanh báo cáo tài chính trước khi quyết toán

Kế toán Lê Ánh – Nơi đào tạo hàng đầu các khóa học nguyên lý kế toán, khóa học kế toán tổng hợp thực hành và khóa học kế toán thuế chuyên sâu. Bạn đọc có thể tham khảo thêm các khóa học kế toán online của trung tâm.

Bên cạnh khóa học kế toán, Trung tâm Lê Ánh có đào tạo các khóa học xuất nhập khẩu online – offline, để biết thêm thông tin về khóa học này, bạn vui lòng tham khảo tại website: https://xuatnhapkhauleanh.edu.vn/

hotline tư vấn : 0904 848 855 / Mrs Lê Ánh

Source: https://hemradio.com

Category : Mẹo hay cuộc sống

Cấp báo đển quý bạn đọc. Hiện nay, Hẻm cũng đang cũng đang rất cần chút chi phí để duy trì website này, để duy trì kho sách nói quý báu miễn phí cho mọi người, nhất là các bạn trẻ, học sinh, sinh viên. vẫn nghe mỗi ngày.

- - - - - - - - - -

Nhưng quý bạn cũng biết đấy, chúng tôi còn không muốn có không gian quảng cáo nhỏ nào (trừ khi quá bế tắc), mà chủ yếu nương nhờ vào sự hào phóng của những cá nhân như bạn để trả tiền cho các dự án máy chủ, nhân viên và bảo quản dữ liệu, những cuộc tấn công mạng mỗi ngày. Những tặng phí của quý bạn dù nhỏ hay lớn đều cực kỳ ý nghĩa với anh em chúng tôi, thực sự rất lớn, rất có ý nghĩa.

Xem chi tiết dòng tâm sự từ Admin Hẻm Radio, và những kêu gọi khẩn thiết để duy trì website, và Donate tại đây.